Last Updated on August 23, 2020

Belajar langkah awal financial planning dan juga segala hal tentang finance memang ga pernah ada habisnya. Yang pas single merasa sudah oke dengan rencana keuangan yang ada, eh pas berkeluarga harus dirombak lagi. Ada yang begini juga? Berarti waktunya belajar langkah awal financal planning bersama Funancial!

Ternyata saya baru menyadari urusan soal keuangan atau finance ga selalu “berat” setelah mengikuti talkshow FUNancial SHOW ME THE MONEY: Smart Financial Moves to Achieve Your Goals. Acara yang diinisiasi oleh Home Credit Indonesia, dan juga bekerja sama dengan Indonesian Female Bloggers, ini mengundang generasi milenial untuk lebih aware tentang keuangan.

Bagi yang belum familiar dengan Home Credit Indonesia, perusahaan asal Ceko ini adalah perusahaan financing atau pembiayaan untuk para konsumen yang ingin membeli produk-produk seperti alat rumah tangga, alat-alat elektronik, handphone, dan furnitur. Bahkan ada layanan pembiayaan multiguna untuk pembiayaan renovasi rumah, biaya pendidikan, atau bahkan berlibur. Menurut Freya Pradita, selaku VP Home Credit, Home Credit Indonesia juga merupakan layanan pembiayaan bagi konsumen yang tidak memiliki atau memilih tidak mempunyai kartu kredit.

Narasumber yang hadir di acara kemarin adalah Dipa Andika (Financial Advisor & Co-Founder of Hahaha Corp) dan Riana Bismarak (Businesswoman & Founder of belowcepek.com). Both blew my mind! Jujur ga pernah sesantai ini dan se-asik ini ngobrolin soal keuangan. So many AHA moments for me in that event. Mas Dipa membuka acara dengan pertanyaan…

Apa Financial Goals Yang Kamu Mau?

Pertanyaan ini juga ditanyakan oleh panitia saat registrasi. Kita dipersilakan menulis jawabannya di selembar post it dan ditempel di dinding. Banyaaak sekali ternyata financial goals kaum milenials, mulai dari bisa nyekolahin anak (this is mine!), beli rumah di Paris sampai naik haji dan membuat sekolah.

Baca Apakah Sudah Waktunya Operasi Lasik?

Financial goals, menurut Mas Dipa, adalah perencanaan keuangan yang dilakukan jauh-jauh hari untuk mencapai tujuan. Financial goals ini bisa dalam jangka pendek, menengah maupun jangka panjang. Mengapa financial goals ini penting? Karena penting untuk mengubah mindset kita agar memikirkan NANTI GIMANA? bukan GIMANA NANTI.

Mbak Riana juga bercerita bahwa ia pertanyaan semasa masih menjadi karyawan, yaitu kalau dia tidak bekerja, maka dia bisa bertahan hidup hingga berapa bulan lagi dengan uang yang dimilikinya? Nah, mulai dari situ, kita harus memiliki perencanaan keuangan atau financial planning yang matang agar segala financial goals bisa tercapai dengan baik.

Langkah Awal Financial Planning

Di sesi sharing kemarin, Mas Dipa mengungkapkan definisi kaya menurut dia. Kaya atau menuju kekayaan adalah kombinasi dari rasa bersyukur dengan apa yang kita punya sembari merencanakan apa saja yang ingin kita capai di masa depan. Maka, dari obrolan ini, masuklah ke dalam pembicaraan langkah awal dan mendasar dari financial planning atau perencanaan keuangan.

1. Tentukan Mimpi atau Financial Goals

Yap mimpi tadi silakan dijadikan beberapa goals yang perlu dicapai. Mbak Riana menambahkan bahwa goals atau tujuan ini sebaiknya ditulis secara spesifik yaa, sehingga kita bisa langsung action! Terus tidak usah sibuk melihat mimpi orang lain. Mimpi kita toh bukan mimpi dia dan sebaliknya, betul?

Baca Tips Mudah Membeli Tiket Kereta Api Online

Sebagai contoh daripada menulis “Ingin liburan ke luar negeri” tulislah impian “Ingin liburan ke Jepang saat musim Semi”. Dengan begitu, kita dapat mengukur berapa banyak yang harus dikeluarkan dan langkah apa yang harus dilakukan agar hal itu tercapai. Semua ada prosesnya, and of course you can not discount process.

2. Pencatatan Pengeluaran Secara Detail

Ini adalah aturan paling mendasar tentang perencanaan keuangan. Catatlah pengeluaran sekecil apapun. Sehingga setiap akhir bulan, kita bisa melakukan evaluasi tentang pengeluaran yang telah dilakukan. Apakah masih ada sisa di akhir bulan? Apakah ada beberapa hal yang harus dikurangi?

Sebenarnya hal ini merupakan hal yang mudah, tapi secara praktiknya kadang kita lupa ya hahaha. Nah, disini nih tempat munculnya resiko “bocor halus” atau yang disebut Mas Dipa dengan Latte Factor.

Jadi Latte Factors ini adalah pengeluaran yang terlihat kecil tapi tanpa disadari sering dilakukan berkali-kali. Contohnya ya jajan boba HAHAHA. Nah kalau dijumlahin, malah bisa mencapai Rp. 900.000,- setiap bulan loh! Kalau ditabung udah bisa beli iPhone akhir tahun ya~

Kalau memang kesulitan mencatat secara manual, sekarang sudah banyak aplikasi mobile yang mempermudah mencatat pengeluaran. Bahkan bisa langsung share sama pasangan. Let’s benefit from technology!

3. Memisahkan Tabungan

Pisahkan tabungan pribadi dengan tabungan untuk keluarga serta pekerjaan. Untuk yang punya bisnis, ini wajib yaa biar pembukuan tidak acak adut. Pisahkan tabungan dan funding untuk bisnis, dengan tabungan dan sumber pemasukan dari gaji karyawan (kalau masih menjadi karyawan).

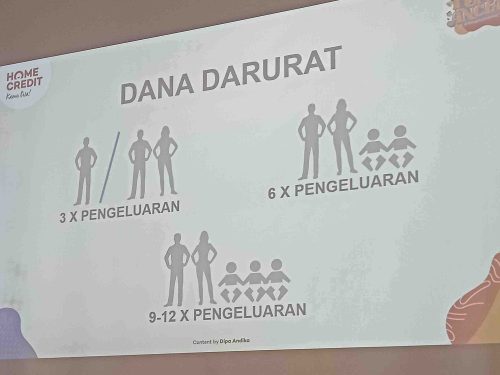

Disini juga disinggung soal dana darurat. Dana darurat adalah dana yang disimpan untuk hal-hal mendesak yang tidak dicover oleh insurance yang kita punya. Ada rulesnya juga loh untuk besaranya dana darurat ini. Kalau bisa, sisihkan bagian untuk ditabung diawal gajian ya. Jangan tunggu sampai sisa sisa baru ditabung.

Baca 11 Tips Beli Rumah Bekas Dengan KPR (100% Disetujui)

4. Budgeting!

Selain memisahkan tabungan, budgeting juga penting agar pengeluaran lebih terkontrol. Kalau jaman dulu bisa memakai amplop yaa seperti Mama dan Nenek kita dahulu. Sekarang, karena semuanya sudah ada di dalam tabungan, jadi kita sendiri yang harus keep track dan mengatur budget dengan baik.

Dibawah ini adalah contoh budgeting jika kita masih memiliki hutang (KPR dan sejenisnya) dan jika kita sudah terbebas hutang. Idealnya, hutang itu maksimal 30% dari pendapatan ya. Pengeluaran pribadi juga jangan dilupakan. Berikan budget untuk hobi atau liburan, pokoknya ke hal yang membuat kita semangat kerja terus 😀 Jangan lupa juga sisihkan untuk asuransi atau proteksi yaa.

Dibawah ini juga skema budget untuk THR dan juga untuk bonus. Oiya, bentuk investasi sekarang juga sudah banyak. Jangan lupa jika kita punya rencana jangka pendek, menengah atau panjang, silakan sesuaikan dengan investasi yang ada.

Perlukah Kita Memulai Bisnis?

Kalau pemasukan sangat ngepas sampai susah menabung, maka memang harus mencari pemasukan tambahan. Namun sebelum memulai usaha atau mencari sumber pendapatan baru, analisis dulu pengeluaran. Apakah benar pengeluaran sebanyak ini? Apa ada pos yang bisa dikurangi?

Menurut mbak Riana, tanyakan dulu beberapa pertanyaan ini sebelum memulai bisnis :

- Kenapa harus bikin usaha?

- Mendingan usaha apa punya saham?

- Apa saja resikonya?

Menurutnya, tidak semua orang harus jadi entrepreneur. Jadi karyawan juga tidak apa-apa. Apalagi kalau waktu kita terbatas. If we want to start a business, do something that we love. Jangan karena ingin uang lebih, atau karena punya waktu luang atau karena tidak suka sama bos. Nanti kalau punya bisnis kan uangnya bakal keluar lebih banyak, belum tentu untung terus, tidak bisa cuti dan nanti juga bakal ada customer/karyawan yang tidak kita suka hehehe.

Choose your steps wisely. Bisa juga membuka side business kala weekend dan kalau revenue sudah melebihi gaji, boleh untuk beralih ke full time entrepreneur. Misalnya di akhir pekan kita bisa jadi MUA, buka party planner, ngajar olahraga, apa saja yang penting kita suka dan tentunya menghasilkan 🙂

Spend Wisely & Live Happily

Kalau dibaca penjelasan diatas, sepertinya kita disuruh save, save, save ya. Ya memang itulah langkah awal financial planning. Menabung itu memang penting, tapi kita juga perlu menikmati jerih payah kita. Cari uang kan ujung-ujungnya buat dinikmatin juga. It’s okay to splurge, biar kerja juga semangat dan ikhlas rejeki.

Selain membudgetkan untuk keperluan pribadi dan hobi, perlu ditekankan bahwa sebelum membeli sesuatu, kita harus bertanya apakah kita membeli apa yang kita butuh atau apa yang kita mau? Kalau keuangan sedang baik ya ga apa-apa lah beli yang kita mau. But when opportunity cost comes, baru deh pilih-pilih apa saja yang kita butuhkan.

Contohnya kita butuh gadget baru untuk pekerjaan. Pilihan untuk membeli tablet dengan multifunctioning stylus daripada HP biasa memang lebih mahal. But in the long run, akan lebih functional dan membuat kita lebih produktif. Kalau kata suamiku sih kalau mau beli barang, pastikan kita bisa lebih produktif atau menghasilkan sesuatu dari barang itu.

Kemarin juga dibahas beberapa tips untuk meredam keinginan belanja yang begitu menggelora, apalagi setelah melihat cashback hahaha. Kemarin sempat dibahas soal lingkungan kita ternyata bisa membentuk mindset spending kita. Bisa sehat, bisa ga sehat. Kalau kita suka sama suatu barang, beli tidak apa-apa tapi inget tujuannya JANGAN BUAT NYENENGIN ORANG LAIN. Jangan lupa banyak-banyak istighfar dan wudhu hehehe.

Tidak terasa acara talkshow yang berlangsung selama 2 jam ini selesai begitu saja. Banyaak kan ya ilmu dan insight yang didapat baik dari Mbak Riana maupun Mas Dipa. Setelah ini, Bandung dan Surabaya yang akan dikunjungi oleh FUNancial Talkshow dari Home Credit Indonesia. Siap siap belajar langkah awal financial planning bersama FUNancial ya, you won’t regret it!

Tiap saat bisa berubah rencana keuangan, yg sudah punya Anak lebih besar juga terus berubah tapi aooaun perubahannya harus bisa memanage keuangan

Wah bener banget nih tipsnya. Saya sudah melakukan semua, kecuali bisnis. Belum pernah sukses lama. Karena pas ada dipuncak justru berhenti. Hiks.

Seru banget bahasannya, mbak. Betul sih prinsip finansial itu, kalau ga bisa earn more, ya pengeluaran harus dijaga ketat..

Senengnya ya kak fara belajar finansial secara fun begini. Apalagi pembawaan narasumbernya luwes dan memaparkan poin poin dengan jelas.

Sebagai seorang istri, hal tersebut memang sangat penting.

Jangan sampai uang habis nggak jelas kemana larinya, dengan kita belajar finansial secara tidak langsung perlahan kita berbenah mengatur keuangan dengan baik

dana darurat menurutku paling susah huhu, mungkin emang aku harus beresin keuangan aku dulu kali ya baru ngurusin dana darurrat

Belajar Finansial emang harus fun yaa supaya ngga njlimet mikirinyya hehe btw aku paling suka makna kaya ala Kak Dipa

Spend Wisely and Live Happily sih setuju banget, masa cari duit susah2 ga dinikmatin tapi harus tetep terencana ya dinikmatinya

Acaranya seru dan bikin ngikik. Tapi, sambil rumah langsung mikir serius. Terutama yang bagian bocor alusnya hehehe

Sesuai namamya, FUNancial. Aku ngerasa FUN banget dan ga mumet blas waktu bahas financial hahaha

Bener nih kak pas single kayaknya udah mantep aja planning keuangannya. Pas berumahtangga ambyaaaarrrrrrrr…. BTW pas jaman masih muda dulu gak pernah kepikiran investasi ini itu, tapi alhamdulillah sekarang udah mau kencangkan ikat pinggang buat nabung dan investasi… semangaattttt

Spend wisely ini memang penting banget mba, karena orang zaman now kadang lupa sama apa yang dia butuh atau apa yang dia pengen, kadang belanja karena pengen doank, padahal gak butuh,..

Ya ampuun, aku langsung terkejut mba. Karena selama ini aku selalu bablas di budgeting. Entah, makanya jadi suka bocor alus, karen itu tadi susah pakem buat sesuatu yang aku sukai plus enggak konsisten pula. Hiks.

Aku udah coba pisahin tabungan nih, lumayan bisa ngurangi latte factor lho ternyata.. sisanya bisa investasi deh.. makasih infonya yah..

Terimakasih tipsnya..

Bulan depan aku harus lebih baik lagi atur keuangan keluarga

Spend Wisely and Live Happily. Noted! memang kesannya kalau diajak bahas financial planning itu sva,save,save aja mintanya. Kek tertekan gitu. Tapi kalau ngelakuinnya dengan fun teteup bisa dan akan menyenangkan

Sepulang dari acara FUNancial ini aku langsung bikin notes pengeluaran di handphone, aku catat semuanya termasuk jajan bocah ke minimarket, dan mau bikin tabungan terpisah untuk pengeluaran penghasilan jadi freelancer hehehe

Selama ini sik gw udah misahin tabungan Dil.. tapi salahnya ternyata pada bocor alusnya ituuu.. hahahaha.. In syaa Allah segera insyaf, so help me God..

Masalah financial planning memang benar-benar harus dipelajari, apalagi buat seorang istri. Aku merasakan manfaatnya sekarang pas udah nikah, keuangan keluarga alhamdulillah nggak sampe amburadul 🙂

Wah, ini dia hal2 penting yang mesti diketahui perempuan sebagai manajer keuangan rumah tangga. Iya sih kadang gara2 iklan ada big sale jadi pakai uang darurat deh padahal kan ga boleh. Makanya kudu pandai2 mengatur budget bulanan ya sedetil2nya biar ga kedodoran sebelum gajian suami hehehe.

Tes

Belajar keuangan gini harus semangat dan bener2 diterapkan yasama keuangan di rumah. Yang penting konsisten yah.

Peer banget sih mbak dila buat aku tuh, harus catet secara detail. Karena ku ngerasa beberapa bulan ini selalu bocor alus dan beli yang diinginkan bukan karena butuh. Seru banget ya acara kemarin, bener2 bikin melek.

Financial Goals aku smpe skrang belum tercapai nih kayaknya karna pengelolaan keuangannya gk baik ehhehe stlah pulang dari event ini bnyak pencerahan yang didapat

Widiiiih pengen rumah di Paris? buat pulang kampung ya mbak? Hihihi

Nah skema budjeting terutama dalam menghadapi masa THR ini nih kadang tuh suka terlewatkan. Padahal ini penting banget buat antisipasi pasca hari raya uang menipis ya

Kalau menurutku yang namanya usaha itu penting sekali, buat nambah pemasukan keluarga. Kalau bisa bikin usaha yang passionnya banget jdnya suka menjalaninta gtu deh. Yg masih jd PR emang pencatatan keuangan secara detail haha semangat

betul. penerapan ‘nanti gimana?’ itu benar. jangan gimanaa nanti kan kesannya jadi pasrah dan tidka mengusahakan yg terbaik untuk masa depan. terutama soal keuangan

masih suliit buatku untuk mencatat setiap detail pengeluaran. Padahal ini penting ya untuk langkah awal budgeting. ditambah bocor2 alus yg tdk berasa. Huhu semoga bs lbh cermat lagi kepedannya.

Kl aku sudah lama nih mencatat semua pengeluaran sampe detail tiap bulannya. Belajar dr ibuku sih. Jadi tahu brp sih dan apa aja sih yang dibelanjakan. Penting banget ya financial planning ini.

Aku selama beberapa bulan terakhir sudah mulai rutin sih nyatat pengeluaran harian pakai aplikasi. Jadi pas akhir bulan bisa lihat grafiknya. Bagusnya nyatat pengeluaran ini aku jadi nggak bingung kemana larinya uang di akhir bulan kalau tiba-tiba uangnya habis

sampe sekarang nih aku masih susah ngontrol keuangan.. apalagi yg namanya pengeluaran.. makanya harus banget punya spot tabungan dan bikin skema budgeting yg bagus..

noted bagian Latte Factors ini mbak. Nyata sih saya alami waktu kerja di jkt, sering pesen makanan online, eh ga kerasa ternyata ngabisi 30% dari gaji dalam sebulan! padahal kalau harian di rasa kecil,

[…] nanti biaya pendidikan anak nanti gimana, bukan gimana nanti (hayoo ada yang udah baca soal Funancial yang ditulis kemarin? […]

Berbeda dari sarannya Dipa, aku sendiri pasang 20% budgetku untuk investasi, 30% untuk pengeluaran pribadi, dan 40% untuk pengeluaran rutin. 10% lagi untuk menabung, termasuk untuk dana darurat.